主页 > imtoken钱包下 > 海通策略:2021年是股市小年,市场进入基本面+情绪驱动第三阶段

海通策略:2021年是股市小年,市场进入基本面+情绪驱动第三阶段

核心结论:①市场预期1:21年是股市的小年。我们认为牛市仍在继续,市场进入基本面+情绪驱动的第三阶段。 ②市场预期2:市场高峰在上半年。我们判断本轮利润回升的ROE高点在21Q4,过去的市场高点接近ROE。 ③市场预期3:继续看好20年强势品种。我们预计赛道保持不变2021年股票是牛市吗,但子行业可能会发生变化,重点是技术的内容和应用,消费中的大众消费,以及短期的金融补充增长。

三大市场预期和可能的变数

新年伊始,大家对21年的市场抱有很大的期待和期待。经过近期的交流,我们发现投资者三方面的预期相对一致。从历史上看,年末年初的判断往往与后续市场的实际表现有较大出入,需要我们去思考。

1。预期1:2021年是小年

目前,投资者普遍判断2021年股市将是小年,担心“多头不超过三”,即A股过去连续三年几乎没有上涨,到现在19年已经涨了两年,21年需要下调盈利预期。

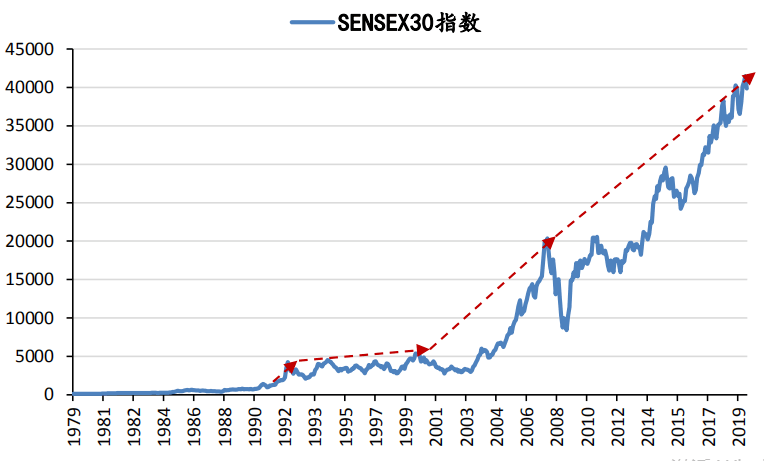

我们认为 21 年将是股市的重要一年。我们在之前的报告《股市是个超级钟摆——20191023》中分析过,股市的年涨跌幅普遍明显偏离长期收益率。对比历年各个国家/地区股市的涨跌和股指的长期年化涨幅,可以发现两者几乎没有重叠。例如,自1991年以来,上证综指的年化涨幅为11.6%,但事实上,自1991年以来的30年间,上证综指的年涨跌幅已接近仅仅一年。即便放宽了幅度,也只有3年增幅7.6%-15.6%,占比10%左右。自 1964 年以来,恒生指数的长期年化增长率为 10.5%。在港股57年的历史中,恒生指数的年变化率一直在6.5%-14.5%之间,中间只有4年,占7.1%。标普500指数自1929年以来的长期年化增长率为5.9%,标普500指数自1929年以来涨幅在1.9%-9.9%之间1929年只过去了11年,占11.8%。正如霍华德·马克思在《周期》中所写:“一个摆动的钟摆可能会摆动到中心点——相当于‘平均水平’,但它停留在中心点的时间太短了,可以说是转瞬即逝。 “股市往往会明显偏离正常收益,很大程度上是由于投资者心理和情绪的钟摆。”因此,不太可能期望21年的历史平均收益。站在目前的时间点上,我们认为21年A股市场有望迎来基本面和情感共鸣,21年将是股市大年。

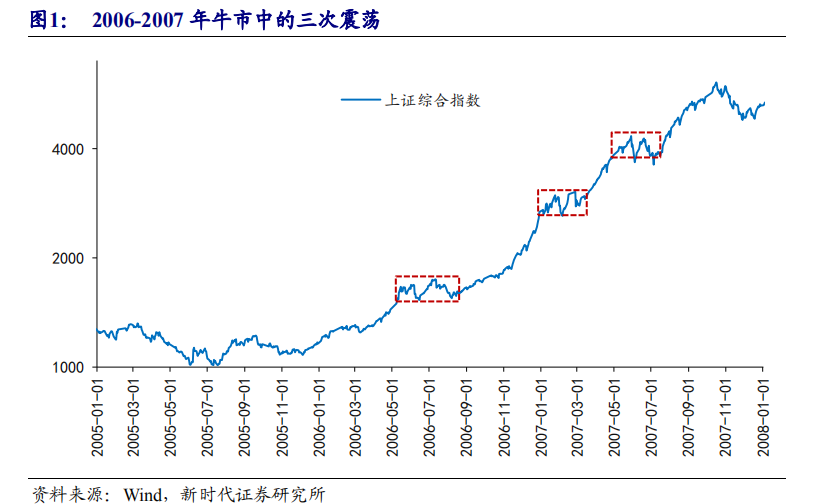

牛市能否持续三年,取决于牛市逻辑是否存在。借鉴05-07、08-10、12-15三轮牛市的历史,有两个信号表明牛市真的结束了:一是基本面见顶例如,在2005-07牛市中,上证综指07/10/16见顶6124点,所有A股归属于母公司的净利润同比增速均升至07Q1最高点80.7%,07Q4维持60.9%高位,之后转跌,企业盈利拐点和股市拐点分别为基本同步;在2008-10年的牛市中,10Q1-3季度归属于中小企业母公司的净利润累计同比增速保持在50%以上的高位,随后出现转机。向下看,10/11指数高点7493点的同时,基本面与股市拐点也是一致的; 2012-15牛市中,创业板单季度或累计归属于母公司的净利润增速在16Q1达到76%的高位,但由于2015年6月去杠杆,创业板指数2015年6月提前见顶4038点,同期上证综指见顶5178点。多头转空头的第二个信号是情绪指标已经达到了极限。例如,所有A股的互惠PE与10年期国债收益率之差分别在07/10、09/07和15/06见底-2.67%, -0.84% 和 -0.48%,分别对应 2005 年以来从高到低的 100%、92% 和 88% 分位数。展望21年,我们认为牛市逻辑依然存在:基本面,我们预计A股净利润累计同比增速将持续回升至2021年三季度,ROE将持续上升至2021年Q4,2021年全部A股净利润同比增速将继续上升,预计15%;情绪方面,目前市场热度只有60度左右,相比历史牛市的高峰,仍有提升空间。因此,我们认为,2021年,股市将从20年的爆破期向基本面和情绪驱动的泡沫期转变,21年将是“股”起舞的一年。详细分析请参见我们的年度策略报告《心舞——2021-20201127中国股市展望》。

2。预期2:股市的高点将在上半年

投资者的第二个共识是,受低基数、GDP、当年等指标影响,股市高点将出现在21年上半年,甚至一季度一季度企业利润同比增速较高,上半年行情将明显好于下半年。

我们认为市场高点可能在下半年。参考2005-07、08-10牛市的历史规律可以发现,指数高点与单季度盈利高点无关。 07Q1母公司净利润单季度同比增速升至81%的最高点(06Q1基数较低),但累计同比增速仍处于高位全年,并在 07Q4 下降至 61%。 ROE (TTM) 受基数影响,从 06Q1 的 7% 到 07Q4 的 16% 直到 2016 年 7 月 10 日上证综指在 6124 点见顶后才见顶。 2008-10牛市中,中小板指单季度归属于母公司净利润同比增速高,为09Q4的85%(08Q4低基数),但10Q1-Q3累计同比增速仍保持在50%以上的高位。 ,然后低头,10Q3前ROE维持在18%以上的高位,10/11中小板指数见顶7493点。

本轮盈利复苏预计将持续到 21 年第四季度。在我们之前的报告《个股舞心——2021中国股市展望——20201127》、《业绩回升,全年向好——2020年三季报点评——20201031》中指出,2002年以来,A股已经历了5轮回娘家。净利润增速和ROE上升周期平均分别持续6-7个季度。本轮盈利为第六轮。 A股累计返还母公司净利润从20Q1的谷底开始反弹,而ROE则从20Q2的低点开始。捡起。盈利周期上行的动力来自于库存补充周期和有效的宏观政策。本轮库存补货周期最初始于2019年11月,期间疫情受到干扰。上一轮库存周期平均持续21个月。考虑到疫情延后一季度,推测本次增资可能会持续到21年底。综合来看,我们预计A股净利润累计同比增速将继续上升到2021年第三季度,ROE将在2021年第四季度继续上升。

3。预期三:继续看好电动车、光伏、酒类等。

投资者的第三个一致预期是,21年后他们将继续看好电动汽车、光伏、白酒,因为这个行业的基本定位更好、更确定。此外,部分投资者看好军工行业。事实上,在2021年新年的第一周,这些行业的增长确实可观。

我们认为,上述行业并不是 21 年来最看涨的行业。展望21年各行业的表现,并不是我们不看好电动汽车、光伏、白酒等板块,而是我们认为21年表现最好的板块或者其他板块,因为从从历史上看,牛市中最好的板块每年都有一些变化。 回顾 2012-2015 年创业板牛市,科技总体上占主导地位,但不同时期涨幅最高的板块并不相同:2012 年以苹果产业链为首的硬件设备走强,电子以歌尔为代表的硬件设备涨幅居前,2012年歌尔股价上涨58%,海康威视上涨46%,而创业板指数仅7.6%; 2013年至2014年2月,3G技术的成熟使得移动互联网的便捷、低成本接入成为可能,市场逐渐向软件内容延伸,以媒体为代表的各类内容产业进入蓬勃发展时期。期间,媒体涨幅高达145%,网游指数上涨267%,掌趣科技股价上涨。高达619%,同期创业板指数上涨110%; 2015年,互联网的场景应用开始萌芽,传统行业出现了“拥抱”互联网的浪潮。在“互联网+”快速发展的带动下,计算机行业2015年上半年涨幅最大,高达217%,互联网金融概念指数涨幅最大为325%,占比涨幅最大东方财富股价涨幅303%,威宁健康股价涨幅最大235%,同期创业板指数涨幅183%。

21年来,我们关注内需的科技软件、内容、应用、大众消费。我们认为,2021年科技和消费两大赛道没有变化,但从市场表现来看,将会出现新的细分行业。这些细分行业有望在4月份得到确认,因为一方面“十四五”规划已经落地,政策明确,另一方面年报和第一季度报告披露,业绩确认。我们认为,21年行业配置的第一梯队是技术。目前,我们正处于以5G为主导的新一轮技术周期。前期以硬件为主,中后期带动软件创新需求。最终,万物互联和人工智能将从 2010-2015 年吸取教训。全年科技股市场的硬件-软件-内容-应用场景扩散规律,计算机(云计算、人工智能)、媒体(游戏等)、新能源汽车产业链等软件内容及应用行业均有21年发展空间更大,据赛迪顾问预测,2021年中国人工智能市场规模将达到8.18.7亿元,未来几年有望保持30%的增速年。据海通分析师预测:2021年云计算相关领域上市公司净利润增速有望达到23%,物联网模组45%,网络安全38%,设备厂商31%,关键设备 27%。媒体最火爆的游戏板块,预计2021年销售收入将达到3324亿,同比增长20%。新能源汽车销量有望达到190万辆2021年股票是牛市吗,同比增长58%。随着自动驾驶、智能网联等技术的应用,新能源汽车将从简单的交通工具向先进的技术应用载体演进,并迅速向智能汽车演进。

2021年第二层产业配置是内需。回顾2008年金融危机的历史经验,在货币宽松和4万亿刺激政策出台后,高收入群体将首先受益,城镇人均将从08Q4-09Q2受益。可支配收入增速分别高于农户人均现金收入增速6.0%/1.6%/1.9%。现阶段,汽车、家电等耐用消费高端白酒、高档白酒等可选消费行业需求旺盛,珠宝、化妆品、汽车等高端消费增速回升迅速增加; 09Q3以来,随着基础设施和房地产投资的实施以及制造业和服务业劳动力需求的扩大,农村居民收入增速逐步超过城镇居民、粮油、食品、饮料等大众消费增速正在上升。 2020年,城镇居民收入受疫情影响较小,而农村居民特别是农民工收入受到较大影响。 20Q3城镇居民人均可支配收入同比增长5.4%,高于农民工月均增速。平均收入增长率为3.3%,因此2020年可选消费品中的汽车和高端白酒表现良好。借鉴2009-10年的经验,预计大众对乳制品、餐饮、超市等的消费需求将显着增加。据海通分析师预测,2021年乳业归属母公司净利润同比增速预计为80%,餐饮预计为110%,超市预计为110%。预计为 70%。

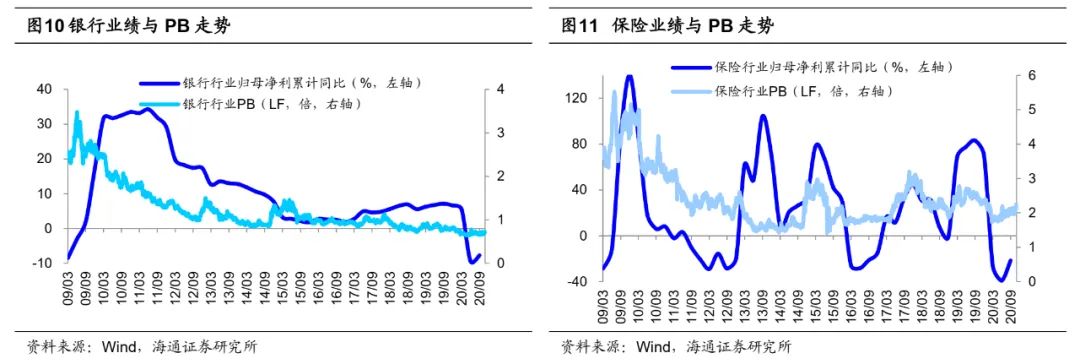

春季行情已经开始,中短期我们将继续关注后期周期的金融补涨机会。我们认为春季市场可能即将到来。回顾历史,春季市场的启动时间存在较大差异。迟早会开始,最早在十一月,最晚在二月初。它不只是从元旦或春节开始。我们认为2021年市场将进入牛市第三阶段的泡沫期。回顾2005-07和2012-15的牛市,滞胀板块往往出现补足第三阶段之前的滞胀牛市阶段开始。 07/3-07/10期间,A股进入牛市第三阶段。主线金融股和周期股在牛市中表现强劲,2007年一季度低价股和小盘股弥补涨幅。 15/1至15/6期间,A股进入牛市第三阶段。牛市主线TMT行业依然表现强劲,而2014年一季度停滞不前的金融和周期性板块则迎来补涨。回到现在,资源股和金融股属于后周期滞胀板块。资源库存的可持续性也取决于后续全球需求的复苏。相比之下,金融确定性更高,因为当前大金融板块整体增速低、配置低、估值低、基本面复苏。 20Q3/2020上半年单季度归属于银行、保险公司、证券公司母公司的净利润同比增速分别为-4%/-9%、24%/-分别为 39% 和 73%/26%。

风险提示:阶段性回调:宏观政策的第一轮;牛市结束:收益顶部和情绪顶部。

扫描二维码领取开户福利!

新浪声明:新浪网发表本文是为了传递更多信息,并不意味着同意其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者自行承担相应的操作风险。